Com as oscilações da economia mundial, investir em imóveis tem se tornado, cada vez mais, uma opção interessante para quem busca uma alternativa rentável e segura.No entanto, nem todo mundo tem reserva suficiente para comprar à vista. Por isso, os financiamentos se tornam o caminho mais viável e recomendável.Neste artigo, vamos falar tudo sobre o financiamento de um imóvel e por que você precisa considerar essa ideia para o seu futuro. Realizar o sonho da casa própria é possível, sim. Descubra como organizar sua vida financeira e ter acesso ao crédito para a compra do imóvel. Quer saber mais? Então boa leitura!

O financiamento imobiliário é uma das formas mais procuradas para realizar a compra de um imóvel. Geralmente é concedido por bancos que pagam o valor financiado ao proprietário. No financiamento imobiliário, o comprador se compromete a pagar as parcelas com o banco até o final do contrato e, enquanto isso, já usufrui do imóvel.Todos os grandes bancos brasileiros oferecem essa modalidade de financiamento. A diferença entre os contratos está nas condições de pagamento, nos juros, nas taxas, na duração dos contratos e no percentual do valor do imóvel que pode ser financiado.

O passo a passo de um financiamento exige uma série de documentos e etapas. Apesar da documentação mudar um pouco de uma instituição para outra, geralmente estes são os documentos solicitados:Documentos do comprador e vendedor- RG e CPF;- Comprovante de estado civil;- Comprovante de renda;- CTPS e Extrato analítico do FGTS (se for utilizar o FGTS);- Documentos do imóvel;- Matrícula do imóvel com certidão Negativa de Ônus;- Imposto Predial Territorial Urbano (IPTU) do ano vigente (pode ser substituído pela Certidão de Dados Cadastrais do imóvel, emitida pela Prefeitura);- Certidão Negativa de Tributos Imobiliários fornecida pela Prefeitura.Para a comprovação de renda, estes são os documentos mais aceitos pelas instituições financeiras:Se a sua renda for formal:- Holerite (3 últimos meses); - IRPF do último ano (recibo de entrega + declaração);- CTPS (caso for utilizar o FGTS);- Extrato analítico do FGTS (caso for utilizar o FGTS).Se a sua renda for informal:- Extrato de movimentação bancária (3 últimos meses);- Pró-labore e Contrato social, no caso de empresário;- Comprovação de atividade profissional (ex. OAB, CRC, CRM).

Tipos de financiamentoÉ interessante dar um passo para trás e entender como funciona o sistema imobiliário. Na década de 1960, foi criado o SBPE (Sistema Brasileiro de Poupança e Empréstimo). Trata-se de um sistema que permite aos bancos utilizarem o dinheiro investido dos poupadores da conta poupança em crédito no setor imobiliário. Dentro deste cenário existem duas modalidades:

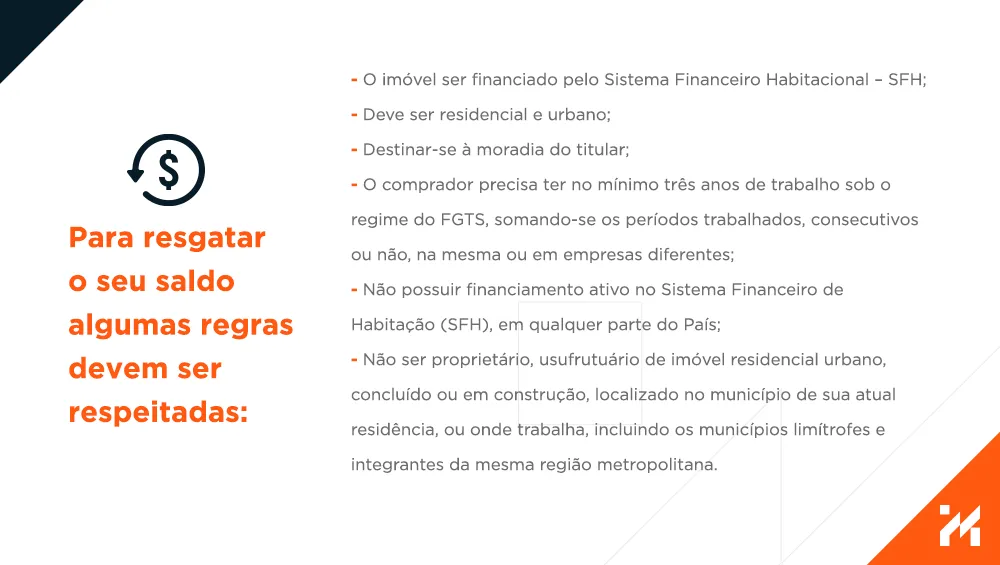

É o programa de financiamento habitacional do governo para facilitar a construção, aquisição ou reforma de imóveis residenciais no Brasil. Neste caso, o financiamento pode ser de até 80% do valor do imóvel, não podendo ultrapassar R$ 1,5 milhão.Como regra, o imóvel precisa estar dentro da área urbana e registrado no Cartório de Registro de Imóveis. Não pode ter sido financiado pelo FGTS nos últimos três anos e precisa estar localizado na mesma região onde o interessado reside ou trabalha, há pelo menos um ano.

É uma modalidade de crédito que atende os financiamentos que não se encaixam dentro da modalidade anterior, a SFH. É um sistema bem mais flexível, o que permite maior negociação. Feito para os imóveis a partir de R$ 1,5 milhão.Agora que já entendemos sobre os sistemas financeiros de crédito imobiliário, vamos falar sobre as opções de financiamento. Acompanhe com a gente.Imóvel na plantaUma opção muito procurada é o financiamento de um imóvel ainda na planta, pagando uma parte do valor do apartamento durante a construção, diretamente à construtora. Comparado com os imóveis concluídos, a negociação de um apartamento na planta permite taxas bem menores e mais flexibilidade no pagamento. No entanto, esse caso exige um bom planejamento financeiro no seu orçamento, já se programando para o ano de entrega do imóvel. Afinal, você terá que morar em um outro imóvel durante esse período e, consequentemente, assumir o custo de um financiamento e um aluguel.FGTSO saldo do FGTS é um dos grandes impulsionadores do mercado imobiliário, pois sua utilização já ajudou milhares de famílias na compra do tão desejado imóvel. Este dinheiro pode ser utilizado na compra do seu imóvel, na entrada do financiamento imobiliário, ou constituindo parte do pagamento ou valor total.

A etapa de avaliação do imóvelNos financiamentos imobiliários, normalmente o banco realiza a vistoria do imóvel. Nela, um engenheiro vai até o apartamento e avalia a estrutura do imóvel e seu valor, para averiguar se o preço do imóvel na negociação está coerente com a sua metragem e condições.Essa é uma etapa muito importante para evitar fraudes. Assim, a instituição tem a certeza de que a oferta está adequada, nem super, nem subvalorizada. Na sequência, com o crédito já aprovado, as documentações solicitadas entregues e a vistoria feita, o contrato é emitido para a assinatura do comprador e do vendedor. O ITBI deve ser pago e o contrato levado ao cartório junto com a guia do imposto paga, para que o registro seja feito. Então, o valor é liberado na conta corrente do vendedor.Neste caso, o comprador continua pagando o fluxo das parcelas até a quitação do contrato. Contudo, caso tenha interesse, poderá amortizar o saldo devedor com recursos próprios ou do FGTS.

Muitos acreditam que para garantir o melhor negócio, basta escolher o financiamento imobiliário com a menor taxa de juros, mas não é bem assim que funciona. A verdade é que as linhas de crédito incluem diversos fatores nas condições de pagamentos. Esses fatores podem ou não ser vantajosos para o seu perfil financeiro, por isso, é importante analisar cada financiamento com muita atenção.A seguir, preparamos um passo a passo sobre o que avaliar na hora de escolher a instituição financeira. Continue a leitura com a gente.1 – PlanejamentoAntes de pesquisar as linhas de financiamento nos bancos, você deve colocar as finanças em dia e fazer um planejamento para ter mais clareza do quanto pode investir e de quais condições serão mais vantajosas para você.Por isso, negocie as dívidas ativas, caso tenha alguma. Afinal, os bancos não liberam crédito para quem tem restrições no CPF. Além disso, procure gastos que podem ser reduzidos ou até mesmo cortados, isso pode ajudar a aumentar o orçamento para pagamento das parcelas do financiamento.2 – A instituição financeira é de confiança?Com as finanças em dia e orçamento definido, chegou a hora de pesquisar as linhas de crédito. Um dos pontos mais importantes aqui é conhecer a instituição com a qual você pretende fazer negócio, assim você garante uma transação segura e evita problemas ao longo do pagamento.Procure relatos de outros clientes, converse com amigos e familiares que já passaram pelo processo e tire suas dúvidas com a instituição. Visitar o site e as redes sociais do banco ou o portal Reclame Aqui. Essas são dicas valiosas que podem ser feitas até mesmo para os bancos mais conhecidos.3 – Avalie as taxas de jurosAs taxas de juros são um dos principais pontos a serem analisados no momento de financiar imóveis. Essas taxas farão parte do valor total pago mensalmente por você, por isso é importante saber a porcentagem cobrada e também o sistema de cobrança adotado pelo banco.Lembre-se: os financiamentos contam com três principais indexadores imobiliários: a TR (Taxa Referencial), o IPCA (Índice de Preços ao Consumidor Amplo) e o IGP-M (Índice Geral de Preços do Mercado).É comum observar propostas que descrevem as taxas de juros dessa maneira: “taxa de juros X + TR”. Isso serve para que o banco possa ajustar os juros para os dias atuais, sem sofrer com a desvalorização ao longo do pagamento do financiamento. Então fica a dica: esteja atento aos índices do indexador escolhido pela instituição, combinado?Outro ponto importante é que as suas parcelas são compostas pelos juros e pela amortização do saldo devedor. Por isso, você também deve se atentar ao sistema de amortização adotado pela linha de financiamento imobiliário de sua preferência. Existem dois principais:

4 – Qual é o custo efetivo total do financiamento?Muita gente se esquece de analisar este pequeno detalhe: o CET (Custo Efetivo Total). Ao contrário do que muitos acreditam, os juros são apenas um dos componentes do custo total do seu financiamento.É este valor que vai dizer se as taxas de juros de determinado banco realmente compensam para você, pois com ele você consegue analisar o real valor do financiamento, não se limitando apenas aos juros.5 – Tem algum benefício a mais?Além dos juros e do CET reduzidos, o banco pode oferecer outros benefícios e é importante considerá-los para fechar o melhor negócio. Esses benefícios podem ser um prazo maior para pagamento do financiamento, possibilidade de usar o saldo do FGTS (Fundo de Garantia por Tempo de Serviço) ou composição de renda, por exemplo.Outra dica é buscar os benefícios oferecidos pelo banco em que você já tem uma conta ativa: as instituições financeiras costumam disponibilizar condições diferenciadas para quem já é cliente, proporcionando excelentes oportunidades de negociação.6 – Aproveite para simular financiamentosOs bancos disponibilizam uma ferramenta de simulação para as linhas de financiamento, assim você pode ter uma ideia de quais serão as condições oferecidas.Ao simular o seu financiamento, você pode experimentar as taxas de juros, o valor das parcelas e o prazo de pagamento, por exemplo. Essas ferramentas podem ser facilmente encontradas nos sites oficiais dos bancos: é só acessar, preencher os dados solicitados e pronto! Você consegue visualizar os detalhes e obter mais informações sem nem precisar sair de casa.

Se você ainda está se perguntando se vale a pena financiar um imóvel, preparamos uma série de vantagens para que a sua decisão seja tomada com ainda mais segurança.

O investimento por meio do financiamento garante a construção de um patrimônio próprio e é uma grande oportunidade para quem deseja dar adeus ao aluguel. Sendo assim, se um dia você quiser vender ou alugar essa casa, todo retorno financeiro será seu: é uma ótima maneira de construir um patrimônio e garantir mais segurança financeira ao longo dos anos.

Juntar dinheiro para comprar uma casa à vista é uma realidade distante para muitas pessoas, por isso o financiamento pode ser um grande aliado neste processo de aquisição. Além de poder financiar o imóvel a longo prazo, você ainda consegue fazer uma simulação e escolher a linha de crédito que oferece o valor de parcela, taxa de juros e condições mais vantajosas para o seu orçamento. Como falamos anteriormente, você também pode utilizar o saldo do FGTS (Fundo de Garantia do Tempo de Serviço) como valor de entrada para o financiamento, para amortizar parcelas ou até mesmo liquidá-las.

Outra grande vantagem é a possibilidade de liquidar o seu financiamento antecipadamente. Se as condições financeiras melhorarem, você pode antecipar algumas prestações ou até mesmo liquidar o valor.

Com o financiamento, é possível mudar de casa sem ter o valor total do imóvel. É só aguardar a liberação do contrato. Ao contrário de quando você fica anos e anos juntando o dinheiro para uma compra à vista, no qual a mudança para o novo lar pode ser bem demorada.

Ainda que muita gente tenha receio em optar pelo financiamento imobiliário, essa é uma das modalidades mais seguras para realizar a compra de imóveis atualmente. Além das ótimas condições disponibilizadas pelas instituições, o contrato ainda inclui diversas garantias e seguros para proteger o seu bem, garantindo uma transação muito mais tranquila.

Financiar um imóvel tem diversos pontos positivos. O financiamento pode ser feito através dos bancos ou direto com a construtora. Falando nisso, você já conhece o Sistema Ideal®? É um formato de negociação super simplificado, criado pela Marcondes Cesar.Como funciona: com o Sistema Ideal®, você pode financiar seu imóvel diretamente com a gente, sem burocracia, com aprovação simples e rápida, com plano linear e sem parcelas intermediárias (semestrais ou anuais).Nosso sistema permite maior acessibilidade ao mercado e você recebe o apartamento pronto, pagando aproximadamente 23% do valor total do financiamento. Apenas um sinal, parcelas mensais e chaves!Quer saber mais sobre o Sistema Ideal® e as condições facilitadas? Entre em contato com um de nossos consultores. Será um prazer apresentar uma proposta para você. Conheça!Falar com um corretor